核心配资知识网

核心配资知识网

文/陆既白

编辑/世界

哈喽,大家好!我是你们的小陆,美国又颁布新政策了,12月4号白宫发文表示,给每个新生儿1000美金,投资美股来累计财富,甚至年化在10.5%,100-美金能涨到60多万,这事到底是真是假?还是只是特朗普一时兴起?

新生儿的“财富红包”:1000美元起步,成年最高能拿30万

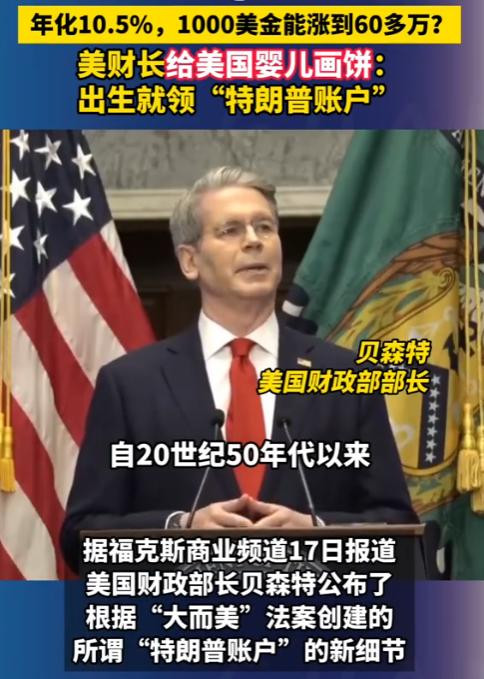

美国财政部长贝森特最近又提了回儿童储蓄账户计划,这个专门给2025到2028年出生孩子设的账户,刚一出台就赚足了眼球。

最实在的福利是政府兜底,每个符合条件的孩子每年都能拿到1000美元的基础资金,这笔钱不是随便花的,家庭和雇主都能追加投入,每年最高能加到5000美元。

资金的去向也有严格规定,只能买低费用的美国股票指数基金,像标普500指数基金就很典型,不能加杠杆,也不允许基金经理主动操作。

贝森特给大家算过一笔明细账,按标普500指数年均10.5%的增长率算,单靠政府给的1000美元,18年后能变成5800美元,28年后更是能涨到1.8万美元。

要是家庭再添点力,情况就更不一样了。 家庭每年多存250美元,孩子满18岁成年时,账户里的钱能突破2万美元;要是按最高标准顶格投入5000美元,那孩子成年时就能手握30万美元。

这笔钱相当于给孩子的成年礼,不过想提前动可不行,18岁前一分都取不出来,钱的用途也定好了,专门用于人生大事:买首套房的首付、创业的启动资金,或者支付大学学费。

特朗普政府推出这个计划,明面上是帮家庭攒钱,更深层的想法是从小培养孩子的储蓄和投资意识,让他们早早就有经济独立的观念。

贝森特还有个更直接的目标,现在美国有38%的人根本不碰股票,政府就是想通过这个办法,慢慢把这个比例降到零。

这意味着从明年开始,每年都会有一笔稳定的长期资金流入资本市场,而且基本都跟着标普500这样的核心指数走。

2024年美联储发布的金融报告显示,美国普通家庭的投资参与度确实偏低,尤其是中低收入群体,大多只把钱存在银行,收益跑不赢通胀。

这个儿童账户计划,就是想让这部分家庭也跟资本市场绑在一起,分享经济增长的红利。

资本跟风加码:企业捐钱,最终流向华尔街

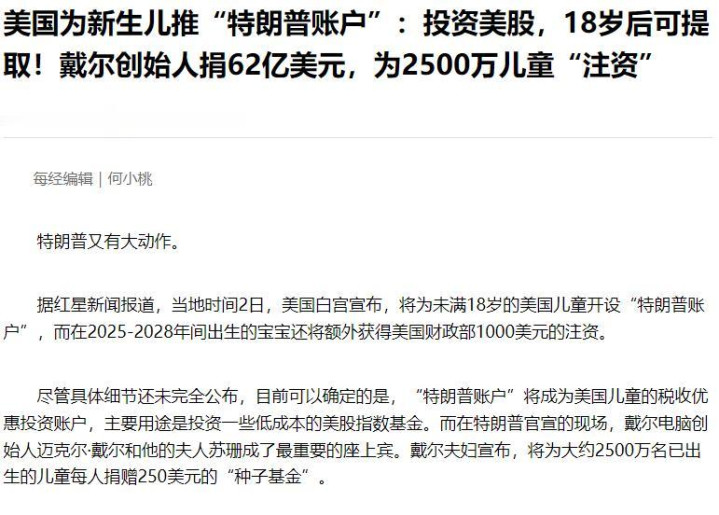

政府带头后,不少美国企业已经跟着行动起来,戴尔创始人最先出手,直接捐了62亿美元,这笔钱专门补给10岁以下的非新生儿,每个符合条件的孩子能拿到250美元。

不过资助有门槛,只面向家庭收入中位数低于15万美元的重点地区,迪欧集团紧跟着表态,要给每个参与计划的儿童额外匹配250美元。

全球最大的资产管理公司贝莱德也没落下,宣布会给符合条件的美国雇员的孩子账户,提供相应的资金支持。

这些企业的动作,把计划的热度又推高了一层,有人算过一笔账,要是一个孩子同时拿到政府的1000美元、戴尔的250美元和迪欧的250美元,再加上家庭投入的250美元,一年就能有1750美元进入账户。

按10.5%的年增长率算,18年后这笔钱能变成1.1万美元,比单靠政府出资翻了一倍,这些企业愿意砸钱,一方面是给特朗普政府站台,表个政治态度;另一方面这笔钱最终还是会流回华尔街。

贝莱德本身就是标普500指数基金的主要管理人之一,投入的资金越多,对它旗下的基金规模越有利,这笔账怎么算都不亏。

美国政治和金融圈平时吵得厉害,但在推高资本市场这件事上,态度出奇地一致,2024年美国中期选举期间,两党候选人都提到要“激活民间资本”,这个儿童储蓄账户计划,正好成了各方都能接受的切入点。

这种“政府+企业”的合力模式,之前在401(k)养老金计划上就用过,上世纪80年代美国推出401(k)计划时,企业为员工提供资金匹配,让大量民间资金进入股市,直接推动了美股长达十年的牛市。

现在的儿童账户计划,很明显是在复制这种成功,最关键的是,这个计划把美国百姓和资本市场绑得更紧了。

孩子从出生起就有个跟标普500挂钩的账户,家长自然会盼着股市涨,对资本市场的支持也会更主动,这种从根源上培养“股市支持者”的办法,比任何政策都管用。

政治+金融的组合牌:藏在账户背后的深层逻辑

贝森特明确说了,计划将于2026年7月4日启动首批注资,家长要提前填表格注册,这个时间点选得很有讲究,正好卡在特朗普政府中期选举之前,显然是想把这个民生福利当成重要的竞选筹码。

对普通家庭来说,不用自己费心选股,钱直接投进指数基金,风险低还省心,标普500指数过去50年的年化收益率确实稳定在10%左右,就算遇到熊市,长期持有也能回本。

2008年金融危机后,标普500用了不到5年就重回历史高点,这种稳定性让家长们很放心,从全球资本的角度看,这个计划是在释放一个明确的信号:美国政府和民间都对资本市场有信心。

2025年全球资本流动报告显示,上半年有超过3000亿美元流入美国股市,其中不少是冲着这种“长期稳定资金入场”的预期来的。

这个计划对其他国家也有借鉴意义。中国近年来一直在推动个人养老金账户发展,鼓励百姓通过基金入市。美国的做法提醒我们,光靠政策引导不够,企业参与和利益绑定才是激活民间资本的关键。

当大部分家庭的钱都跟资本市场绑在一起,市场生态会发生很积极的变化,劣质企业会被投资者用脚投票淘汰,违规操作的成本会越来越高。

2024年美国一家新能源公司因为财务造假被曝光,股价当天暴跌80%,就是因为大量持有该股票的基金为了保护投资者利益,集体抛售。

这种“全民持股”的模式,还能倒逼市场规则更完善,美国SEC(证券交易委员会)最近就因为儿童账户计划,加强了对指数基金的监管,要求基金公司公开更多费用细节,避免乱收费。

这些变化,最终都能让普通投资者受益,当然,这个计划也不是完美的。低收入家庭可能拿不出额外的钱追加投入,最终还是高收入家庭获益更多,可能会拉大贫富差距。

不过瑕不掩瑜,它用市场化的方式激活民间资本,让更多人分享经济增长的成果,这个思路值得肯定。

财富积累的本质,从来都是跟对趋势、长期坚持,美国的儿童储蓄账户计划,不管有多少政治考量,至少给普通家庭提供了一个简单可靠的理财渠道。

它提醒我们,个人财富的增长,往往离不开国家和时代的红利,对每个家庭来说,重要的是找到适合自己的财富积累方式,不管是通过指数基金还是其他投资,长期主义永远是核心。

当个人财富与社会发展同频共振,才能实现更稳定的增长核心配资知识网,这也是这个美国儿童账户计划,能给我们带来的最有价值的启示。

贝格富配资提示:文章来自网络,不代表本站观点。